Wuppertal muss sparen. Mit Stichtag 31. Dezember 2017 liegt die Verschuldung bei rund 2 Milliarden Euro. Seit dem Jahr 1992/1993 musste zu jedem Doppelhaushalt ein Plan erarbeitet werden, wie die Einnahmen gesteigert und die Ausgaben reduziert werden können, um keine neuen Schulden mehr zu machen. Mit der Teilnahme am Stärkungspakt des Landes Nordrhein-Westfalen, mit dem das Land überschuldeten Kommunen jährlich eine Konsolidierungshilfe unter bestimmten Voraussetzungen gewährt, musste die Stadt erneut einen Haushaltssanierungsplan aufstellen und jedes Jahr aktualisieren, der den Haushaltsausgleich jetzt für 2017 vorsieht. Danach darf Wuppertal somit ab 2017 keine neuen Schulden mehr machen.

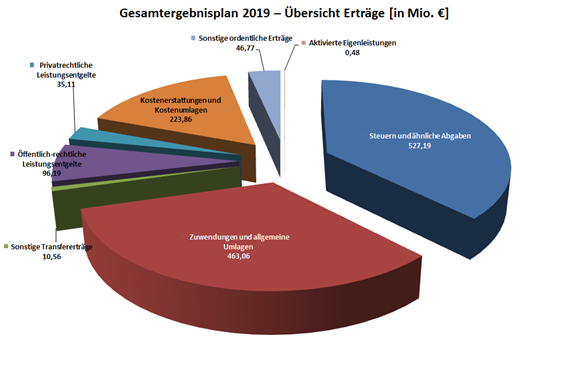

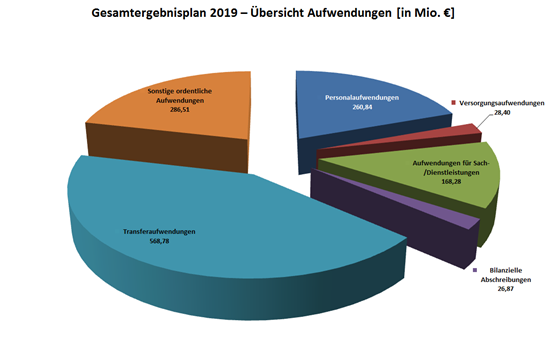

Im Haushalt 2019 sind Erträge in Höhe von rund 1.414,6 Millionen Euro veranschlagt. Dem gegenüber stehen rund 1.382,4 Millionen Euro an Aufwendungen. Das untenstehende Diagramm zeigt eine Übersicht des Haushaltsvolumens 2019.

1. Woher kommt das Geld in der städtischen Kasse (=Erträge)?

Steuern und ähnliche Abgaben sind Geldleistungen, die aufgrund von gesetzlichen Vorgaben erhoben werden. Hierzu zählen u.a. die Grund- und Gewerbesteuer, aber auch die Hunde- und Vergnügungssteuer wie auch Leistungen aus dem Familienleistungsausgleich und anteiliger Leistungsersatz bei der Grundsicherung für Arbeitssuchende.

Bei den Zuwendungen und allgemeinen Umlagen handelt es sich um einmalige oder laufende Geldleistungen aus dem öffentlichen und privaten Bereich, die nicht ausdrücklich für Investitionen bestimmt und keine Erstattungen sind. Hierzu zählen die Schlüsselzuweisungen vom Land sowie die Mittel aus dem Stärkungspakt. Weitere Erträge resultieren aus der Refinanzierung von Personalkosten.

Unter die sonstigen Transfererträge fällt die Übertragung von Finanzmitteln, denen keine konkrete Gegenleistung der Stadt gegenübersteht, soweit es sich nicht um Zuwendungen handelt. Solche Erträge sind u. a. der Ersatz von sozialen Leistungen.

Unter die öffentlich-rechtlichen Leistungsentgelte fallen Verwaltungsgebühren aus der Inanspruchnahme von Verwaltungsleistungen und Amtshandlungen (z.B. Genehmigungsgebühren) aber auch zweckgebundene Abgaben für die Inanspruchnahme von wirtschaftlichen Dienstleistungen (Abfallentsorgung, Abwasserbeseitigung oder Rettungsdienstgebühren).

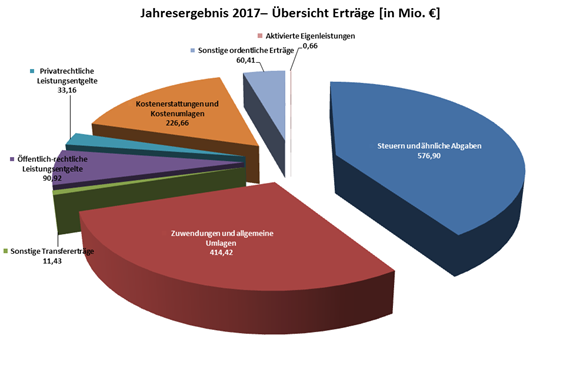

Steuern und ähnliche Abgaben sind Geldleistungen, die aufgrund von gesetzlichen Vorgaben erhoben werden. Hierzu zählen u.a. die Grund- und Gewerbesteuer, aber auch die Hunde- und Vergnügungssteuer wie auch Leistungen aus dem Familienleistungsausgleich und anteiliger Leistungsersatz bei der Grundsicherung für Arbeitssuchende.

Bei den Zuwendungen und allgemeinen Umlagen handelt es sich um einmalige oder laufende Geldleistungen aus dem öffentlichen und privaten Bereich, die nicht ausdrücklich für Investitionen bestimmt und keine Erstattungen sind. Hierzu zählen die Schlüsselzuweisungen vom Land sowie die Mittel aus dem Stärkungspakt. Weitere Erträge resultieren aus der Refinanzierung von Personalkosten.

Unter die sonstigen Transfererträge fällt die Übertragung von Finanzmitteln, denen keine konkrete Gegenleistung der Stadt gegenübersteht, soweit es sich nicht um Zuwendungen handelt. Solche Erträge sind u. a. der Ersatz von sozialen Leistungen.

Unter die öffentlich-rechtlichen Leistungsentgelte fallen Verwaltungsgebühren aus der Inanspruchnahme von Verwaltungsleistungen und Amtshandlungen (z.B. Genehmigungsgebühren) aber auch zweckgebundene Abgaben für die Inanspruchnahme von wirtschaftlichen Dienstleistungen (Abfallentsorgung, Abwasserbeseitigung oder Rettungsdienstgebühren).

Unter privatrechtlichen Leistungsentgelten werden Erträge erfasst, für die stadtseitig eine konkrete Gegenleistung auf privatrechtlicher Grundlage erbracht wird. Hierzu zählen u.a. auch Eintrittsgelder z.B. aus dem Zoo oder dem Bäderbetrieb. Erträge aus Kostenerstattungen und Kostenumlagen sind solche, die von der Stadt aus der Erbringung u.a. von Dienstleistungen für eine andere Stelle, die diese vollständig oder anteilig erstattet, erwirtschaftet werden. Es handelt sich hierbei überwiegend um Erstattungen von Bund und Land für die Grundsicherung nach dem SGB XII, Kosten der Unterkunft (KdU) nach dem SGB II und weitere soziale Zwecke sowie Erstattungen von verbundenen Unternehmen, Beteiligungen und Sondervermögen. Unter sonstigen ordentlichen Erträgen werden alle Erträge der Stadt erfasst, die nicht den anderen Ertragspositionen zuzuordnen sind wie z.B. die Erträge aus der Veräußerung von Grundstücken und Gebäuden, Bußgelder, Erträge aus Konzessionen oder der Verzinsung nachgeforderter Gewerbesteuern.

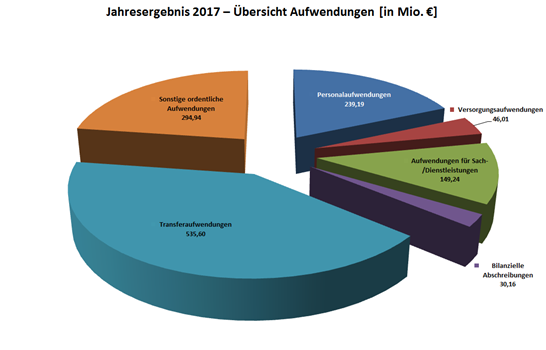

2. Wofür gibt die Stadt Geld aus (=Aufwendungen)?

Unter Personalaufwendungen sind alle Aufwendungen einschließlich der Lohnnebenkosten für die Beamten und tariflich Beschäftigten sowie für weitere Personen, die aufgrund von Arbeitsverträgen beschäftigt werden, erfasst. Zudem gehören auch die jährlichen Zuführungen zu den Pensionsrückstellungen und den übrigen Rückstellungen aus dem Personalbereich hierzu.

Die Versorgungsaufwendungen umfassen schwerpunktmäßig die Versorgungsleistungen der aus dem Dienst ausgeschiedenen Beschäftigten und den Beihilfen für Versorgungsempfänger.

Unter Aufwendungen für Sach- und Dienstleistungen werden die im Rahmen der kommunalen Aufgabenerfüllung empfangenen Sach- und Dienstleistungen getätigten Aufwendungen ausgewiesen, wie z. B. Energie- und Betriebskosten oder Aufwendungen für die Straßenunterhaltung.

Die Wirtschaftsgüter des Anlagevermögens verlieren infolge der Abnutzung regelmäßig an Wert, der durch Abschreibungen und Wertberichtigung fortgeschrieben wird.

Unter Personalaufwendungen sind alle Aufwendungen einschließlich der Lohnnebenkosten für die Beamten und tariflich Beschäftigten sowie für weitere Personen, die aufgrund von Arbeitsverträgen beschäftigt werden, erfasst. Zudem gehören auch die jährlichen Zuführungen zu den Pensionsrückstellungen und den übrigen Rückstellungen aus dem Personalbereich hierzu.

Die Versorgungsaufwendungen umfassen schwerpunktmäßig die Versorgungsleistungen der aus dem Dienst ausgeschiedenen Beschäftigten und den Beihilfen für Versorgungsempfänger.

Unter Aufwendungen für Sach- und Dienstleistungen werden die im Rahmen der kommunalen Aufgabenerfüllung empfangenen Sach- und Dienstleistungen getätigten Aufwendungen ausgewiesen, wie z. B. Energie- und Betriebskosten oder Aufwendungen für die Straßenunterhaltung.

Die Wirtschaftsgüter des Anlagevermögens verlieren infolge der Abnutzung regelmäßig an Wert, der durch Abschreibungen und Wertberichtigung fortgeschrieben wird. Unter Transferaufwendungen werden Leistungen der Stadt an Dritte verbucht, denen keine konkreten Gegenleistungen gegenüberstehen. Diese Position beinhaltet überwiegend Zuweisungen und Zuschüsse, Schuldendiensthilfen, Sozialtransfer- leistungen und allgemeine Umlagen. Wesentlichen Anteil am Transferaufwand haben die Zuschüsse an verbundene Unternehmen, Beteiligungen und Sondervermögen, Zuschüsse im Rahmen des Stadtumbaus, Zuschüsse im sozialen Bereich in Form von Leistungen der Sozialhilfe, der Grundsicherung nach dem SGB XII, der Jugendhilfe, des Pflegegeldes und Hilfen nach dem Asylbewerberleistungsgesetz.

Unter Transferaufwendungen werden Leistungen der Stadt an Dritte verbucht, denen keine konkreten Gegenleistungen gegenüberstehen. Diese Position beinhaltet überwiegend Zuweisungen und Zuschüsse, Schuldendiensthilfen, Sozialtransfer- leistungen und allgemeine Umlagen. Wesentlichen Anteil am Transferaufwand haben die Zuschüsse an verbundene Unternehmen, Beteiligungen und Sondervermögen, Zuschüsse im Rahmen des Stadtumbaus, Zuschüsse im sozialen Bereich in Form von Leistungen der Sozialhilfe, der Grundsicherung nach dem SGB XII, der Jugendhilfe, des Pflegegeldes und Hilfen nach dem Asylbewerberleistungsgesetz.Auch für die Jahre 2020 bis 2021 wird wieder ein Haushaltsplan erarbeitet. Die Zahlen dazu werden veröffentlicht, sobald sie vorliegen. Mehr Infos (z.B. die Bände des Haushaltsplanes 2018/2019, der Nachtragshaushaltsplan, die Fortschreibungen des Haushaltssanierungsplans usw.) finden Sie hier.

Icons made by Freepik from flaticon.com

YouTube Video Bürgerbudget 2017

YouTube Video Bürgerbudget 2017

- Hier finden Sie die Spielregeln für das Bürgerbudget 2019.

- Wie lief eigentlich das Bürgerbudget 2017 ab? Mehr dazu finden Sie hier im Archiv.